2023年に入り、世界の株式相場は絶好調です。

アメリカを代表する株式指数であるS&P500指数は、歴史上の最高値4,800ポイントを試す水準に。

世界のIT企業が集うNASDAQ100指数でも過去最高値の17,600ポイントを試す水準に。

ダウ工業株30種平均も過去最高値の36,900$を試す水準に。

そして日本の日経平均株価もバブル期高値の38,000円が視野に入ってくるほどの株価上昇。

そんな世界的に好調な株式市場ですが、一方で行き先の不安定さを暗示する指標も出はじめております。

今回は今後株式市場の大暴落・リセッションが起きる可能性がある5つの理由について考察してみます。

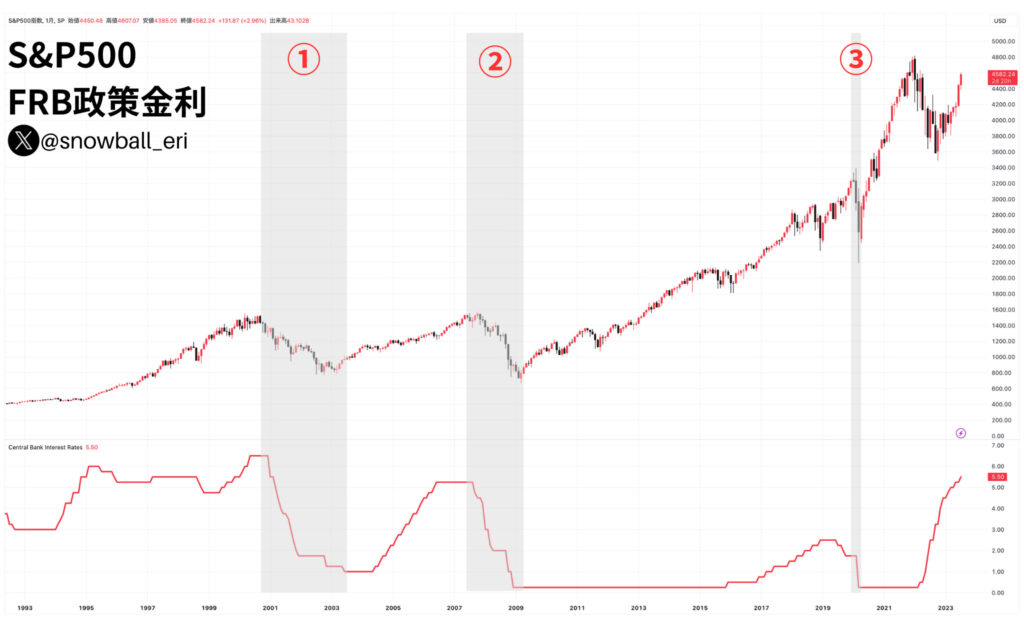

第1章、FRB政策金利と株式相場

政策金利と株式相場には強い相関関係があります。

以下の画像は、1993年から2023年における約20年間のアメリカを代表する株式指数であるS&P500とアメリカの中央銀行の役割を果たすFRB政策金利の変動チャートです。

灰色の帯はリセッション局面(景気後退)を示します。

- 2000年 ITバブル崩壊

- 2008年 リーマンショック

- 2020年 コロナショック

このように20年間の政策金利と株価変動を見比べてみると、金利上昇と共に株価は上昇し、金利の下落と共に株価も下落することが考えられます。

第1章では、過去3度の金融クラッシュにおける政策金利の推移と株価変動について考察してみます。

1-1. ITバブル崩壊

上記のチャートは1990年代半ばから2000年にかけて起こったITバブル時のNASDAQ100指数の週足チャートです。

NASDAQはニューヨーク証券取引所と並ぶ、アメリカを代表する株式市場です。

NASDAQにはテック・ジャイアンツ(Tech Giants)と呼ばれるアップル・マイクロソフト・アマゾン・アルファベット・メタプラットフォームズ・テスラ・エヌビディアなどのIT企業が上場しております。

このようにアメリカのIT企業を代表するNASDAQ100指数ですが、2000年のITバブル崩壊時には、2000年3月に記録した最高値の4,816ポイントから2002年10月に記録した795ポイントという約-83.3%という大暴落を記録しました。

この時FRBは、政策金利を6.5%→1.25%に引き下げることにより、ITバブル崩壊による金融危機を乗り切りました。

FRBは株価の暴落を確認し、後追いで金利を下げることが確認できます。

1-2. リーマンショック

こちらはリーマンショック時のS&P500指数の週足チャート。

2007年10月の最高値1,576ポイントから2009年3月の最安値666ポイントと-57.7%の大暴落を記録しました。

FRBは政策金利を5.25%から0.25%の超低金利まで引き下げることによってリーマンショックに対処しました。

リーマンショック時のチャートからは、金利上昇と共に株価が上昇し、金利の高値据え置き期間に株価は天井をつけ、金利下落と共に株価も下落することが読み取れます。

1-3. コロナショック

記憶に新しい2020年コロナショック時のS&P500週足チャート。

2020年2月の最高値3.393ポイントから2020年3月の最安値2191ポイントまで約一ヶ月の間に-35.4%の大暴落を記録しました。

リーマンショック後長らく続いていた0.25%の超低金利政策ですが、2015年後半からジワジワと金利を上げてきたFRB。コロナショック時には2.5%から再び0.25%に引き下げを行いました。

このチャートからも、金利上昇と共に株価は上昇し、金利の下落と共に株価が下落することが読み取れます。

1-4. 現在地(2023年夏)

ITバブル崩壊、リーマンショック、コロナショックと大きな暴落を乗り越えてきた金融市場。

この記事を執筆している2023年8月時点ではどのような立ち位置にいるのでしょうか?

以下のチャートは2023年7月末時点でのS&P500指数のチャートです。

コロナショックを経て、約1年間の低金利期間。

コロナ後のバラ撒き政策によるインフレ懸念から、過去前例のないペースでの利上げを行なったFRB。

つい先日行われたFOMCにて、FRBは5.25%-5.5%への追加利上げを決定。

今後株価はどのような推移を辿るのでしょうか?

1-5. 机上の空論と現実世界

世間では、「金利が上がると株価は下がる」と解説されることがあります。

金利の上昇は株価にとってマイナス要因。

なぜなら、金利が上がると債券や預貯金の利回りが上昇するので、株式よりも安定的に利息を受け取れる債券や預貯金にお金が流れるという理屈です。

金利の下落は株価にとってプラス要因。

なぜなら、企業がお金を借りやすくなるので、事業が拡大し、株価も上昇するという理屈です。

しかしながら過去の20年の株価と政策金利の推移を見る限り、どうやら金利と共に株価は上昇し、金利の下落と共に株価も下落す傾向にある気がします。

机上の空論を採用するか、それとも歴史から学び過去の事例を学ぶのか。

どちらを自分が選択するか、投資における判断は自己責任。

第2章、金融緩和と株価上昇

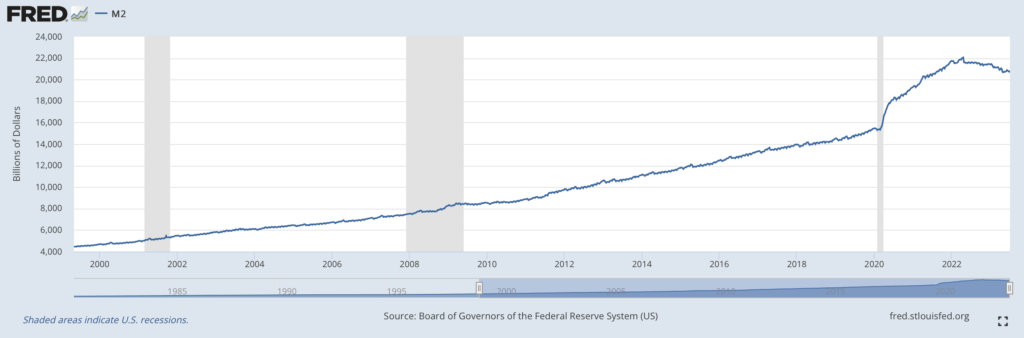

アメリカは毎年借金を積み重ね、ドルを刷り続けております。

基軸通貨であるドルは、いくらドルを刷っても大丈夫というのが基本的な理論です。

実際に上記のチャートはM2マネーという世の中に供給されている通貨の供給量を測る指標です。右肩あがりで通貨量が増えてることが見てとれます。

- M1マネー 現金、預金

- M2マネー 現金、預金、定期性預金、譲渡性預金

お金の量のことをマネーストックと呼ぶこともありますが、M2マネーを基準として話されることが多いです。

2020年にはコロナ対策によるばら撒き政策が行われたので、一気にM2マネーが急増しております。

第2章では、世の中に巡るお金の総量と金融緩和政策について考察してみます。

2-1. 量的緩和政策とは?

量的緩和政策はQE(Quantitative Easing)といい、国の中央銀行が市場に資金を大量供給することで、景気刺激やデフレ脱却を目的とする金融政策です。

具体的には国の中央銀行が市中銀行(民間銀行)から国債等を買い上げることにより、市中銀行にお金が流れます。

市中銀行にお金が流れることで、世の中に流れるお金の総量が増加し、経済活動が活発化します。

通過供給量のことをマネタリーベースなどと言ったりしますが、このあたりはとても複雑な話なのでまたの機会に解説できればと思います。

ここではザックリ理解するということで、量的緩和政策とは、

「国が新たに借金をして、世の中に資金を流すことで経済を活性化する。」

という理解で良いでしょう。(あくまでザックリ解説です。)

2-2. FRB過去4度の金融緩和政策

アメリカの中央銀行であるFRBはリーマンショック以降、4度の金融緩和政策を行なってきました。

上段のチャートはS&P500指数。下段の指標はFRBのバランスシートの推移です。

- QE1 2008年11月〜2010年6月 1兆7250億ドル

- QE2 2010年11月〜2011年6月 6,000億ドル

- QE3 2012年9月〜2013年12月 1兆1,800億ドル

- QE4 2020年3月 約2兆2000億ドル(※概算)

上記の図の通り、FRBは量的緩和政策を発動させるごとに自身のバランスシートを巨大化しております。

FRBのバランスシートが大きくなるということは、新たな借金を増やしているということです。

政府が借金をする → そのお金を世の中に流し経済を活性化

これが基本的な金融緩和政策です。

新たな借金で得たお金を世の中に流通させることで経済を活発化し、経済危機を乗り切ってきました。

世の中にお金が溢れると株式のようなリスク資産にもお金が回り、株価上昇が見込めます。

逆に考えるとリーマンショック以降続く10年以上の株高は、

「世界的な量的緩和政策による金余りが株高を引き起こしただけ。」

とも考えることができます。

なぜなら上記のチャートにある通り、FRBのバランスシート拡大に比例して株価も上昇しているからです。

ここまで見ると量的緩和政策はメリットだらけに見えますが、通貨の乱発は通貨自身の価値を下げ、通過安を引き起こすという大きなデメリットもあります

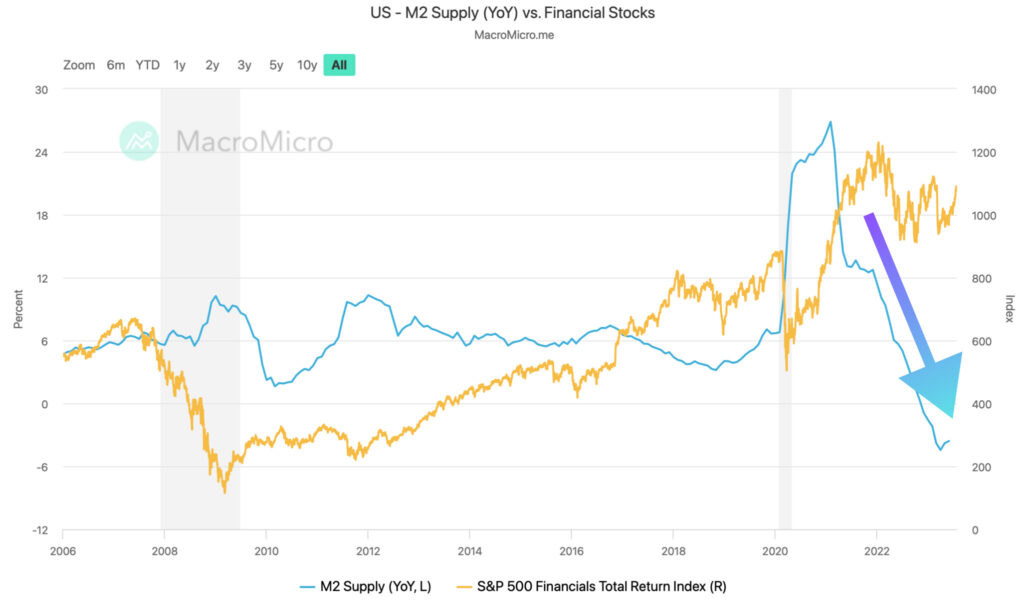

2-2. M2マネーとS&P500指数

上記の画像は青色の線がM2マネーの推移。

黄色の線がS&P500指数の推移です。

上記の画像をぼんやり眺めると、M2マネーの推移は株価の先行指標になるとも受け取りれます。

M2マネーが増えればおおよそ2年後ぐらいに株価が上昇する。

M2マネーが減ればおおよそ2年後ぐらいに株価が下落する。

2020年にはバイデン大統領のバラ撒き政策により、M2マネーが一気に増加しました。

その後2022年に入り、M2マネーは急激な減少を見せております。

2023年の1〜3月期にはアメリカの預金残高が前年比4720億ドル(約66兆円)流出し、過去最大規模のM2マネーの流出額になったそうです。

日本経済新聞:米地銀破綻による過去最大規模の預金流出

このチャートの通り、2023年に入り過去に事例のないレベルでの預金流出が加速しております。

M2マネーの流出は、株式相場にとっては悪影響を及ぼすことが考えらます。

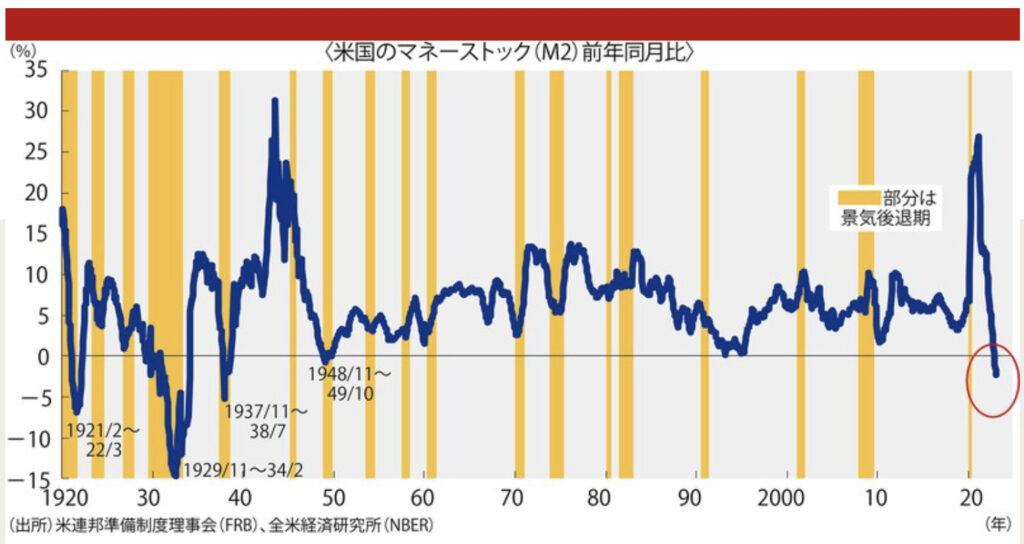

2-3. 100年で5回しかないマネーストックの減少

上記の画像はとても分かりやすい画像なので、週間エコノミストOnlineさんより引用しました。

黄色のラインは景気後退期(リセッション)で、過去100年間でマネーストックが前年同期比を割り込んだことはたったの5回しかありません。

しかも青線のグラフを見ていただければ分かる通り、2020年にはコロナウイルス対策によるバイデン大統領のバラ撒き政策があり、マネーストックが急増しております。

その後マネーストックの量は急落下し2023年春には、

米地銀大手のファースト・リパブリック銀行(総資産約31兆円)が破綻。

シリコンバレー最大手のシリコンバレー銀行(総資産約28兆円)が破綻。

暗号資産・仮想通貨企業との取引がメインだったシグネチャー銀行(約15兆円)が破綻。

同じく暗号資産・仮想通貨企業との取引がメインだったシルバーゲート銀行(約1.6兆円)が破綻。

銀行が一気に4行破綻するという衝撃のニュースが走りました。

バイデン大統領は銀行の破綻劇を見て、預金の全額保証を発表。それにより一時的に金融不安は収まりました。

銀行の救済≒政府債務の増大です。

このような金融政策はFRBのバランスシートをさらに増大させる政策の一種です。

お金を刷るのは簡単ですが、それと同時に財務状況の悪化も加速するという大きなデメリットもあります。

2023年に入り、歴史を振り返っても過去の事例がないペースでアメリカでは現預金が少なくなっております。

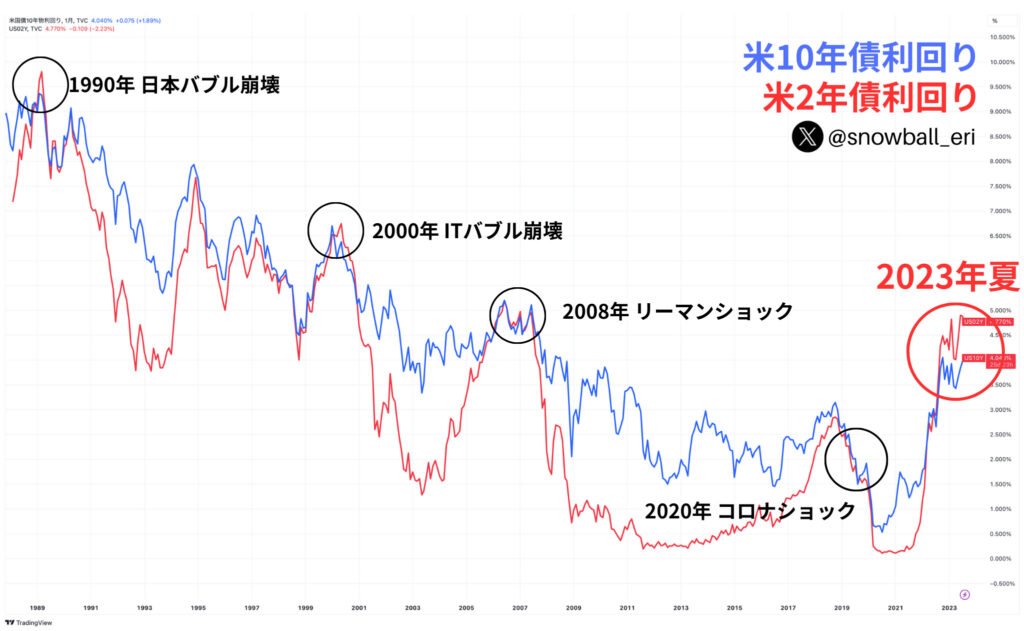

第3章、逆イールド

逆イールドとは、短期金利が長期金利を上回り、金利の逆転現象が起きている状態です。

本来であれば、2年後よりも10年後の未来を予測する方が難しいため、短期金利よりも長期金利の方が金利が高くなるはずです。

しかしながら金融不安や急激な政策金利の変動により、長期金利よりも短期金利の方が高くなってしまうことを逆イールドと呼びます。

逆イールドは、景気後退や株価の調整局面に入るシグナルとされております。

3-1. 過去事例①

アメリカ国債の長期短期金利とS&P500指数の推移を並べてみました。

このように大きな逆イールドが発生した後は、少しの期間を経て例外なく株価の暴落が起きている事が見て取れます。

そして2023年8月の今現在、2022年末からずっと逆イールド現象が続いております。

ここまで明確に長期間逆イールドの状況が続くことも過去に事例の無い出来事です。

それほどまでに、現在の経済は根深い闇を抱えているのかもしれません。。

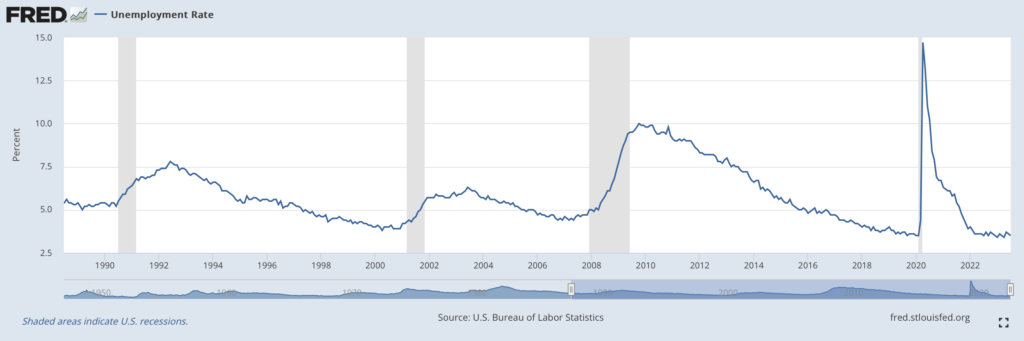

第4章、失業率

失業率とリセッション(景気後退期)にも大きな関連性があります。

上記は灰色の帯がリセッション期間。青の折れ線グラフが失業率の推移を示します。

失業率の急騰時に株価が下落していることも読み取れます。

もう一つ重要なのは、失業率は3%台で底打ちすると、その後上昇基調になるということです。

コロナショック後、失業率は3%台をずっと維持しております。

この失業率が上昇し始まる時が要注意です。

失業率の急騰が、株価暴落のサインになるのでしょうか。

第5章、Xデーはいつなのか?

テレビ、雑誌、新聞、ラジオ、インターネット、SNS、etc…

株式相場における情報は様々な媒体で日々発信されております。

年中株価の上昇を主張する人もいれば、年中株価の暴落を主張する人もいます。

もし暴落が起きるとするならば、それは一体いつになるのか?

2つの観点に着目し、僕なりの仮説を立ててみます。

5-1. 金利の下落

暴落のキッカケとなる一つ目のトリガーは金利です。

過去のデータを見る限り、高止まりしつつあるFRB金利の下落とともに株価も下落するでしょう。

このように過去のデータを見る限り、金利の高止まり局面で株価も天井をつけ、金利の下落と共に株価も下落することが見てとれます。

ここでいう株価の下落とは、暴落のことです。

2023年8月現在、FRBの政策金利は5.25% – 5.5%と高止まりしている状態です。

巷ではこのままずっと金利を据え置くか、それとももう一回だけ利上げの可能性があると言われております。

実際にFRBは、何らかの景気悪化・金融不安・金融トラブルが起きてから後追いで利下げを行う可能性が高いです。

なので利下げをしてから株価が下がるのではなく、

何らかの金融不安が起こる → 一時的な株価の大幅下落 → FRBが金融政策として利下げを行う → 本格的な暴落相場の始まり。

このような流れを僕は想定しております。(あくまで僕の直感です。)

なので金利の高止まりが囁かれるいま、今後の金利動向は特に注視する必要があります。

5-2. 失業率の急騰

過去の失業率と株価の動向を確認すると、失業率の急騰局面で株価の大幅下落が起こることがデータで示されております。

そして失業率は3%で底を打ち、底打ち後に上昇する傾向があります。

2023年に入り、失業率はずっと3%台をキープし、好調な推移を見せております。

この失業率の急騰が起きる時、株価の大暴落が起きるかもしれません。。

5-3. 円安と株高

2023年に入り日経平均株価はバブル期最高値に迫るほど絶好調でしたが、それは円安の影響がかなり高いと考えます。

円安の進行により海外旅行者急増というニュースを目にしますが、要は円が安くなるということは日本のモノやサービスを海外の方は安く買えるということです。

それは不動産でもそうですし、株式でも同様です。

実際に日本の株式市場では売買代金が6兆円を超える日もあり、多くの外国人投資家が日本株を買っていることが考えられます。

しかしながら今後高止まりしているFRBの政策金利が仮に下げに転じるとすれば、日米の金利差縮小により、一気に円高に進む可能性が考えられます。

円高に進むと外国人投資家から見ると日本株が割高に見えてしまい、円高は日本株の売り要因にもなります。

FRBの政策金利下落 → 日米金利差縮小により円高に進む可能性大 → 結果、日本株が売られる

このような流れも選択肢の一つとして頭の中に入れておく必要があります。

5-4. 大暴落が起きるXデー

以上の考察から、

「FRB政策金利の下落」

「失業率の急騰」

この2つが株価の大暴落を引き起こす最後のトリガーであると僕は考えます。

今後のFOMCによる金利発表。米雇用統計による失業率の発表。

この2つの経済指標には特に目を光らす必要があります。

第6章、テクニカル分析 – 2020年8月6日時点

ここまで過去データを元に、いくつかの株価暴落時における経済指標の動向を振り返ってみました。

僕の2023年8月時点の仮説としては、もし今後株価の暴落が来るのであれば、それはFRBの政策金利が下がる時であり、失業率が急騰する時である。ということです。

この仮説を元に、この記事を執筆している2023年8月6日時点の気になる株価指数のテクニカル分析を行ってみようと思います。

6-1. S&P500指数

こちらはS&P500指数の日足チャートです。

赤丸の部分に隠の包み足が出ております。

陽線が出た次の日に、陽線を包み込む陰線が出ることを隠の包み足と呼びます。

上昇局面に出る隠の包み足は天井のサインとされております。

実際に6月頃より続いていた上昇トレンドも、下値支持線を割ったことにより、一旦調整局面に入ったように見えます。

このまま4,600ポイントを超える事が無いようであれば、隠の包み足を作った4,600ポイントが天井になる可能性があります。

6-2. NASDAQ100指数

こちらはNASDAQ100指数の日足チャートです。

高値圏でダブルトップを形成しております。

高値圏のダブルトップは天井のサインとなります。

このまま高値の15,900ポイントを越えられず、今の支持線である15,300ポイントを明確に割り込むようであれば、上昇トレンド終了のサインになってしまう可能性があります。

6-3. ダウ・ジョーンズ工業株平均

こちらはNYダウの日足チャートです。

NYダウもS&P500同様、赤丸の部分で隠の包み足を形成しております。

3日後に高値アタックをするも明確に越えられず、翌日に再度大幅陰線をつけて下落しております。

その2日後にも寄り付きから上昇するも大きな上ヒゲをつけて陰線をつける下落。

35,200$の支持線を明確に割り込む形となり、かなり弱さを感じるチャートとなっております。

NYダウにおいても35,700$の高値更新がなければ、この辺りが天井になる可能性が高いです。

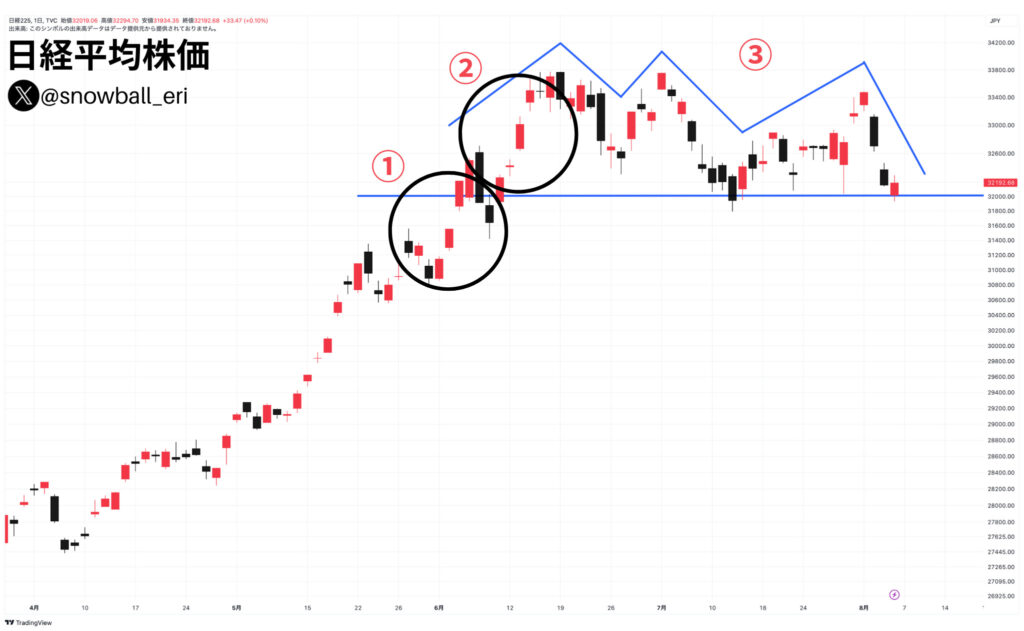

6-4. 日経平均株価

こちらは日経平均株価の日足チャートです。

①赤三兵が見受けられます。高値圏での赤三兵は天井のサインと言われております。

②さらに高値圏で三空を伴う赤三兵か確認できます。窓を開け、三連続ギャップアップで値が始まること三空と呼びます。高値圏での三空も天井のサインと捉える事ができます。

③高値圏でトリプルトップ(三山)を形成しております。こちらも高値の33,760円を越えられなければ高い確率で天井となってしまうでしょう。

日経平均株価は2,000円ごとに節目を形成する傾向にあるので、今後32,000円の支持線を明確に割り込むような事があれば、株価の調整局面入りが想定されます。

6-5. 7203トヨタ自動車

代表的な個別株にも着目してみようと思います。

日本を代表するトヨタ自動車ですが、高値圏で明確な上ヒゲ付きの赤三兵が出ております。赤丸の前日も陽線が出ているので、赤四兵とも理解できます。

こちらも天井のサインです。

このチャートをみる限りまだ上昇トレンドが継続しているように見えますが、今後青い3本の支持線を割り込むか割り込まないかの攻防が要チェックです。

6-6. 三井住友FG

こちらも市場を牽引してきた三井住友FG。

赤丸の中に長い上ヒゲを下ヒゲを伴った十字線がありますが、これを捨て子線と言います。

高値圏の捨て子線は天井のサインとなる事が多く、かなり不吉なローソク足です。

ここまで綺麗に捨て子線がみれることもそう多く無いので、今後の株価がとても不安です。

6-7. テクニカル分析で市場からのサインを察知する

株価は長期的には業績に連動し、収束します。

しかしながら、チャートは人々の行動の結果であり、短期・中期的にはテクニカル分析からも多くのヒントを受け取れると僕は考えます。

長期的には2008年のリーマンショック以降、金融緩和で世界的に10年以上株価は上昇してきました。

中期的にも2020年のコロナショック以降、各国横並びの大規模金融緩和でV字回復。世界的に株価が市場最高値に迫る勢いで高値を更新し続けてきました。

しかしながらここに来て、代表する株価指数で先行きに難を示すサインが出始めました。

今までイケイケドンドンの株式市場でしたが、警戒心を強めるべきかと僕は考えます。

第7章、今後の展望

「人の行く裏に道あり花の山」

これは投資の格言です。

総楽観で株を売り、総悲観で株を買う。

皆が恐怖で怯えている時に買い仕込み、長い時間保有するのが長期投資の鉄則です。

リーマンショック以降続いてきた約15年に及ぶ上昇相場。

一旦調整が訪れても良い頃合いです。

金利も5.25% – 5.5%と高止まりが意識される水準まで上がってきました。

一旦現金比率を高め、一服するのも選択肢かもしれません。

この記事は投資を促すものではありません。あくまで過去のデータを提示しているものであり、将来の株価変動を予測し、保証するものではありません。最終的な投資判断は自己のご判断でなさるようお願い申し上げます。

7-1. 最後に

まとめると、過去のデータを振り返ると金利の上昇とともに株価は上昇し、金利の下落とともに株価は下落してきました。

そして現在FRBの政策金利は5.25%-5.5%と高止まり水準まで上昇しており、もう1段階0.25%の利上げを行うか、それともどの期間まで現状維持するかのどちらか2つが2023年8月時点での選択肢です。

政策金利の据え置き期間が終了し、次に訪れるのは金利の下落局面です。

次のFRB政策金利の下落局面に、僕は次の世界的な株価の大暴落が起きると考えております。

「FRB政策金利の下落」

「米失業率の急騰」

この2つが大暴落の大きなトリガーになると僕は考えます。

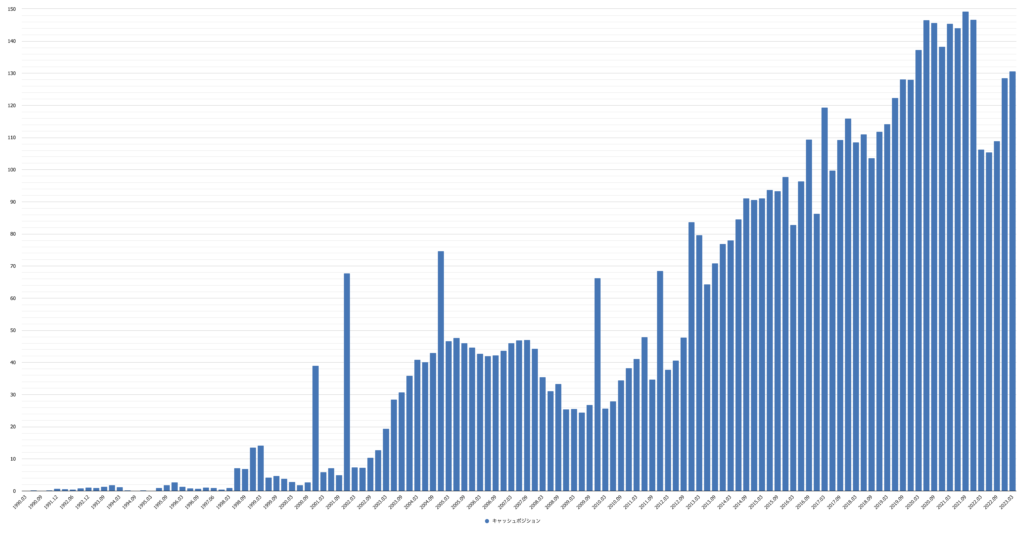

最後になりますが、一つのデータを提示します。

投資の神様であるウォーレン・バフェットはいま、2022年末時点1ドル130円換算で約17兆円の現金ポジションを積み増してます。

引用:株式マーケットデータ

「他人が貪欲になっている時は恐る恐る、周りが怖がっている時には貪欲に」

by ウォーレン・バフェット